Í ljósi aukinnar umfjöllunar um vanskil er mikilvægt að átta sig á því að fólk er ekki endilega að tala um sömu hlutina þótt sama orðið – vanskil – sé notað. Það eru nefnilega mismunandi skilgreiningar á vanskilum og mismunandi mælikvarðar til að mæla vanskil og greiðsluerfiðleika í hagkerfinu. Þeir hafa allir sína kosti og galla og því mikilvægt að átta sig á muninum á vanskilum og vanskilum, ef svo má að orði komast.

Greiningar okkar á vanskilum byggja á gríðarstóru gagnasafni, en viðskiptavinir Motus gefa alls út 1,1 milljón krafna í hverjum mánuði og við fylgjumst með þeim öllum. Kröfuhafarnir eru um 450 í hverjum mánuði og greiðendur um 280.000. Kröfurnar geta verið vegna margs konar lánveitinga eða kaupa á vörum og þjónustu, t.d. afborganir af neyslulánum, áskriftir eða fasteignagjöld svo eitthvað sé nefnt.

Við mælum vanskil annars vegar sem hlutfall krafna sem eru ógreiddar eftir eindaga og hins vegar sem hlutfall krafna sem eru ógreiddar 45 dögum eftir eindaga. Fyrri mælikvarðann köllum við einfaldlega vanskil og hinn alvarleg vanskil.

Vanskil (eftir eindaga). Eindagi er lokadagsetning umsamins greiðslufrests og sé krafa ógreidd eftir eindaga er því um að ræða fyrstu daga vanskila. Hér er mikilvægt að átta sig á því að enn getur verið að greiðandinn sé bæði með greiðsluvilja og greiðslugetu þótt krafa sé ekki greidd á eindaga. Mikill meirihluti þessara krafna greiðist á þessum fyrstu dögum og oft við fyrstu áminningu. Þetta er því nokkuð kvikur mælikvarði á hvort fólk og fyrirtæki geti greitt reikningana sína um mánaðarmót.

Alvarleg vanskil skilgreinum við þannig að krafa sé enn ógreidd 45 dögum eftir eindaga. Þegar hér er komið í ferlinu hefur greiðandi yfirleitt fengið a.m.k. 2-3 áminningar um vanskil og því orðið líklegra að nú skorti annað hvort greiðsluvilja eða greiðslugetu. Þegar hér er komið í innheimtuferlinu getur krafan farið í lögfræðiinnheimtu með tilheyrandi kostnaði og lögformlegum aðgerðum.

Munurinn á vanskilum og alvarlegum vanskilum er að vanskil geta verið vísbending um að greiðandi sé að sigla inn í greiðsluvanda sem getur undið upp á sig, en getur líka einfaldlega verið merki um að útgjöld einn mánuð hafi verið meiri en venjulega eða að viðkomandi hafi gleymt sér. Sveiflur milli mánaða eru því mun meiri í þessum mælikvarða en hinum. Alvarleg vanskil eru hins vegar þess eðlis að greiðandi getur ekki – eða vill ekki – greiða kröfu þrátt fyrir áminningar. Mikil eða stigvaxandi aukning í alvarlegum vanskilum er því skýrari vísbending um aukinn greiðsluvanda í samfélaginu.

Aðrar leiðir eru færar til að skoða greiðslugetu heimila og fyrirtækja almennt. Ein slík er að skoða skráningar á Vanskilaskrá Creditinfo. Á vanskilaskrá eru upplýsingar um vanskil einstaklinga og lögaðila, ásamt upplýsingum um innheimtuaðgerðir. Aðilum, sem eru með samning um innsendingu vanskilamála við Creditinfo, býðst að skrá mál á vanskilaskrána að uppfylltum ákveðnum skilyrðum. Höfuðstóll vanskila þarf að nema að lágmarki 50.000 krónum og þarf löginnheimta að vera hafin. Sé ágreiningur um kröfuna má ekki skrá hana á vanskilaskrá. Það er því einungis lítill hluti vanskila sem ratar á Vanskilaskrá. Hins vegar má leiða að því líkum að sé krafa komin á vanskilaskrá skorti greiðanda óumdeilanlega greiðslugetu. Samkvæmt nýlegu bloggi á vef Creditinfo hefur skráningum á vanskilaskrá lítið fjölgað upp á síðkastið.

Eins er hægt að skoða vanskil í bankakerfinu, en það er einn mælikvarðanna sem Seðlabankinn horfir til við ákvörðun stýrivaxta. Tvennt ber að athuga með vanskil í bankakerfinu. Annars vegar er það sú staðreynd að stór hluti útlána banka til einstaklinga liggur í fasteignalánum. Reynslan sýnir að fólk gerir allt hvað það getur til að standa skil á fasteignalánum og frestar frekar greiðslu annarra skulda til að greiða af fasteignaláni. Séu þessi lán komin í vanskil er það því til marks um verulega rýrnun greiðslugetu. Hins vegar eru vanskil á fasteignalánum ekki merkt sem vanskil í kerfinu fyrr en eftir a.m.k. 90 daga – eða þrjá ógreidda gjalddaga. Þetta tvennt; eðli útlánanna og lengd vanskilanna þýðir að vanskil í bankakerfinu mæla illa almennan greiðsluvanda, heldur eru frekar mælikvarði á hversu margir greiðendur séu komnir í alger óefni og nær ófærir um að standa í skilum.

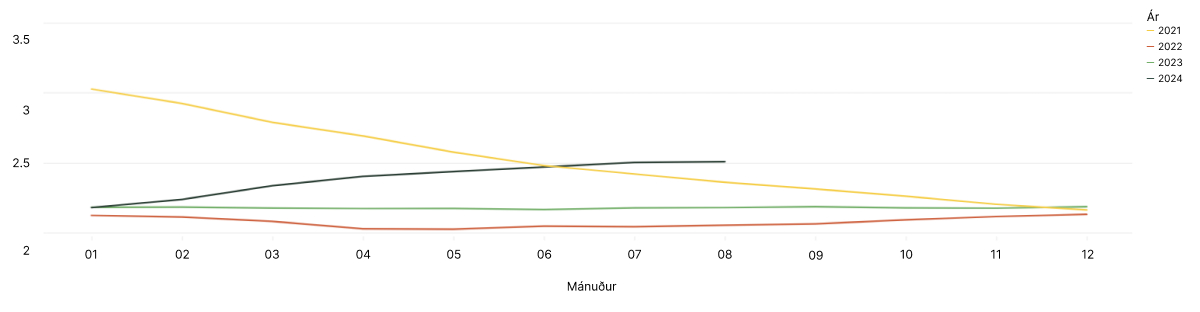

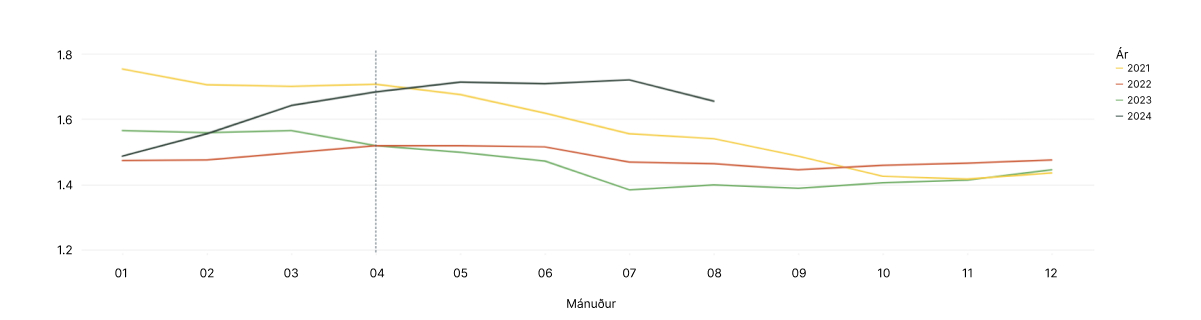

Þróun vanskila

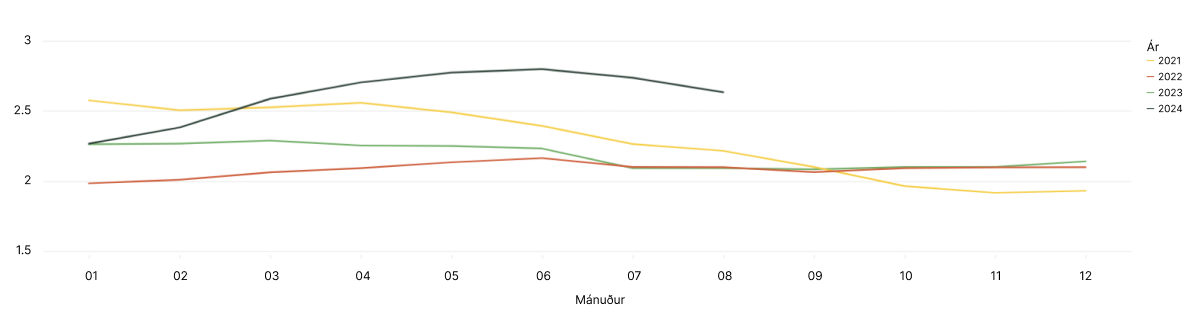

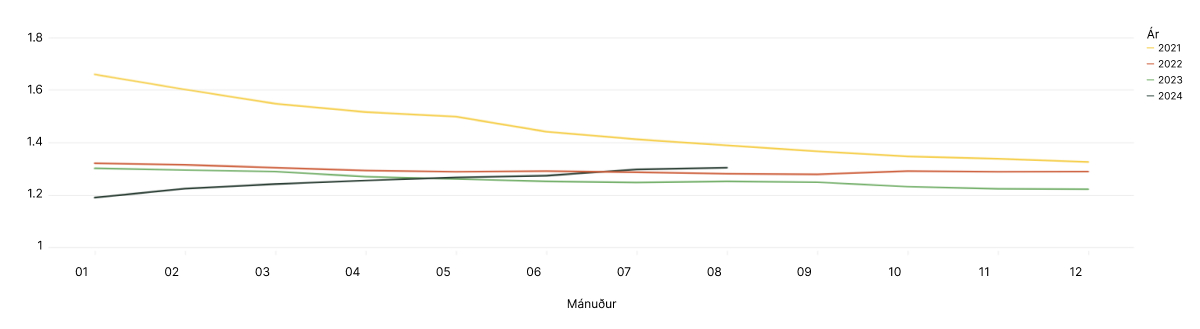

Með allt þetta í huga er áhugavert að skoða nýjustu tölurnar okkar um vanskil og alvarleg vanskil. Við sjáum að 6 mánaða meðaltal vanskila hefur lækkað m.v. síðustu mánuði en að aukning milli ára fyrir sömu mánuði hefur ca. staðið í stað eða lækkað lítilega milli mánaða. Vanskil eru enn töluvert hærri en þau voru sömu mánuði s.l. 2 ár – sérstaklega alvarlegu vanskilin – þó þau séu enn ekki komin á sama stað og fyrir Covid.

Alvarleg vanskil

Vanskil

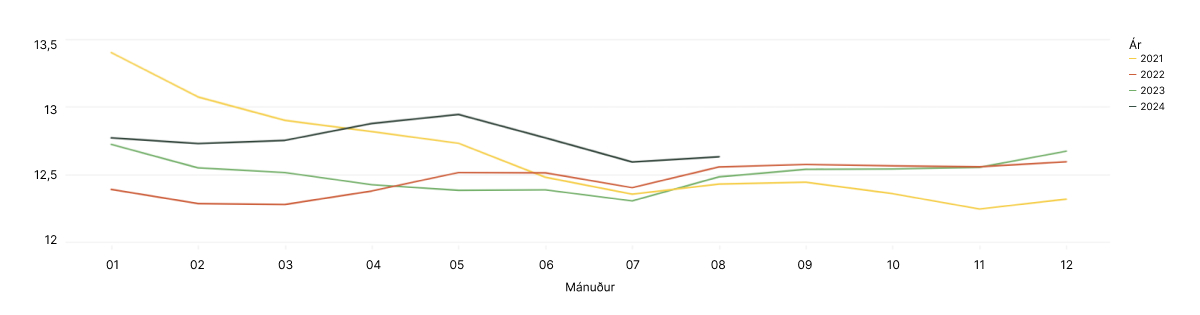

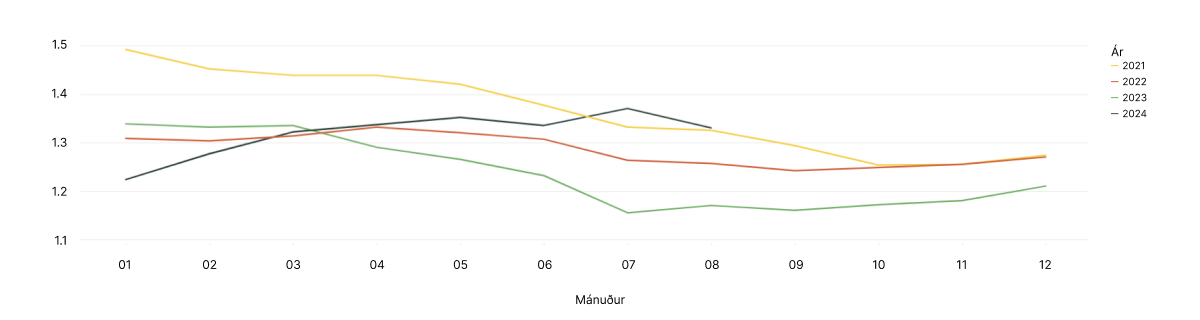

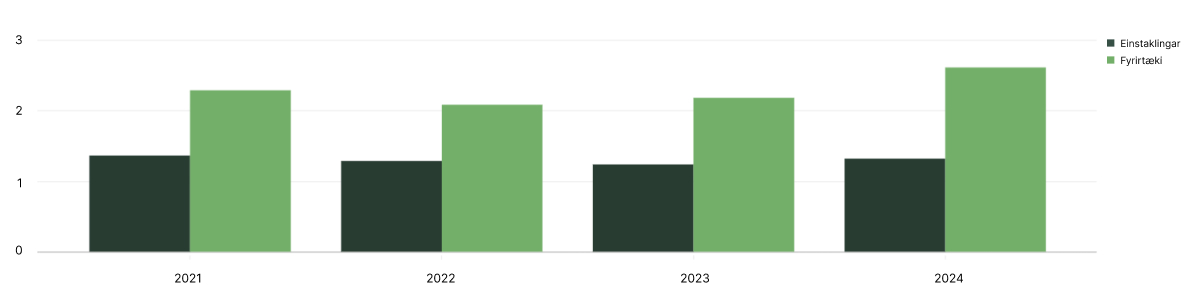

Ef við skoðum alvarleg vanskil einstaklinga annars vegar og fyrirtækja hins vegar sjáum við að þau hafa lækkað lítillega m.v. síðan þau náðu hápunkti í júlí. Þau eru þó enn töluvert yfir sl. 2-3 árum. Síðasta grafið sýnir heildar-aukninguna milli ára fyrir þessa tvo hópa greiðenda. Aftur erum við að horfa á 6 mánaða meðaltal.

Alvarleg vanskil einstaklinga

Alvarleg vanskil fyrirtækja

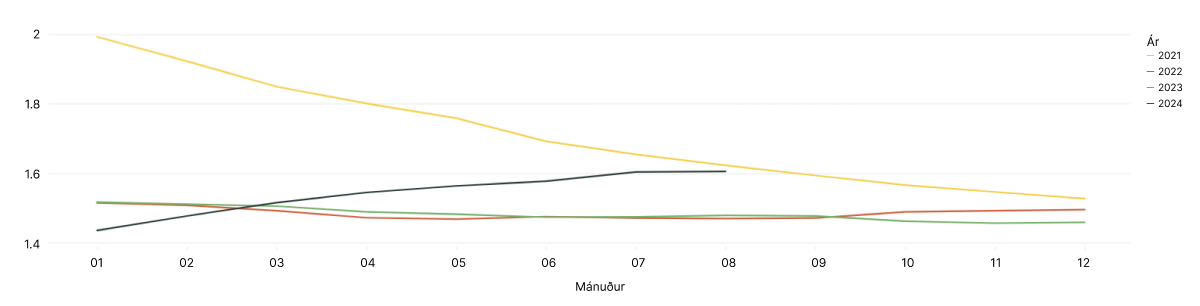

Árleg alvarleg vanskil einstaklinga

Góðu fréttirnar eru þær að sú aukning í vanskilum sem við sáum í vor heldur ekki áfram þó vanskil séu enn hærri en sl. 2 ár. Með því að horfa á 12 mánaða meðaltal vanskila, sést skýr þróun uppávið í alvarlegum vanskilum og með að horfa á samanburð á milli einstaklinga og fyrirtækja sést að sú aukning er fyrst og fremst drifin áfram af fyrirtækjum.

Alment – Alvarleg vanskil

Almennt – Vanskil

Alvarleg vanskil einstaklinga

Alvarleg vanskil fyrirtækja