Kröfuvakt

Helstu kostir kröfuvaktarinnar

- Eftirfylgni. Kröfuvaktin vaktar aðila sem eru með ógreiddar kröfur. Fylgst er með breytingum sem eru líklegar til að hafa áhrif á greiðsluhegðun og innheimtuaðgerðum beitt á markvissan hátt.

- Einfalt. Kröfur sem ekki innheimtast geta færst sjálfvirkt í vaktina. Hægt er að stilla sjálfvirkni eftir fjárhæð kröfunnar eins og hentar viðskiptavinum best.

- Engin áhætta. Innifalið er öll umsýsla sem tengist viðkomandi kröfum, eins og að senda ítrekanir, greiðsludreifingu, veita fresti og meta andmæli. Ekki er greitt fyrir vöktunina, aðeins þóknun ef krafa innheimtist.

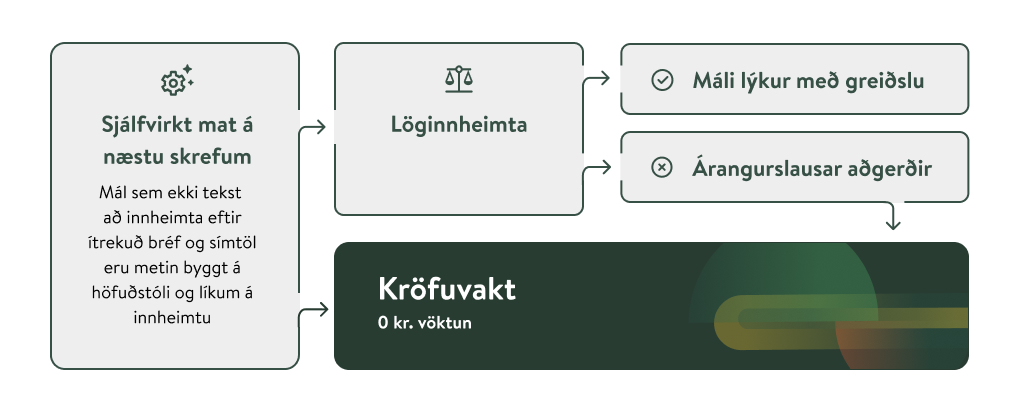

Hvaða mál fara í kröfuvakt?

Við notum tölfræðilíkan til að leggja mat á næstu skref eftir árangurslausa milliinnheimtu. Það er þá hvort löginnheimta sé líkleg til að svara kostnaði sem og að meta greiðslulíkur. Niðurstöður úr matinu mæla annaðhvort með því að setja tiltekna kröfu í málshöfðun eða í kröfuvakt. Ef litlar líkur eru á að lögheimtan svari kostnaði og/eða ef krafan er mjög lág er mælt með kröfuvakt. Eftir árangurslausa lögfræðiinnheimtu er einnig mælt með kröfuvakt.

Við mælum með að setja kröfuvaktina upp í sjálfvirkt ferli, en þá færast kröfur eftir árangurslausa innheimtu yfir í kröfuvakt án sérstaks samþykkis kröfuhafa í hvert sinn. Sjálfvirk kröfuvakt er árangurríkasta leiðin því kröfur eru líklegri til innheimtuárangurs því yngri sem þær eru. Hægt er að setja viðmiðunarfjárhæð sem stýrir sjálfvirkninni. Það er svo alltaf hægt að fylgjast með stöðu tiltekina mála á viðskiptavefnum.

Í kröfuvakt er vanskilaupplýsingum aflað úr skrám Creditinfo sem getur haft áhrif á lánshæfismat greiðenda og því getur verið mikill hagur fyrir greiðendur að ganga frá greiðslum kröfunnar.

Við beitum stafrænum innheimtuaðgerðum samhliða hefðbundnum bréfasendingum. Í Kröfuvakt geta greiðendur gert greiðslusamninga eins og hentar best þeirra fjárhag.

Þegar krafa fer í innheimtu er greiðandi minntur á að standa skil á greiðslunni með útsendingu bréfa og með símhringingum. Motus vill mæta greiðendum þar sem þeim hentar best og býður því upp á samskipti með tölvupósti.

Komdu í viðskipti

Vertu í sambandi og ef þú hefur einhverjar spurningar.